近期A股市场呈现显著的结构性分化场外配资平台,多个行业板块受政策、地缘局势及基本面变化影响,波动明显加剧。

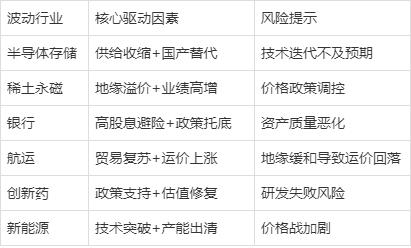

一、半导体与存储芯片

1.存储芯片价格剧烈波动

DDR4价格暴涨:受南亚科暂停报价、华邦电跟进影响,DDR4供给端大幅收紧,部分型号双周涨幅超75%(如DDR48Gb涨幅75.31%)。

国产替代加速:长鑫存储计划2025年底交付HBM3样品,叠加AI算力需求(如DeepSeek大模型),推动澜起科技等国产存储企业股价异动。

2.板块分化显著

利基型存储企业(兆易创新、聚辰股份)受益于涨价逻辑,而消费电子芯片受终端需求疲软压制,呈现“冰火两重天”。

二、稀土永磁

1.政策与业绩双驱动

地缘博弈催化:中东局势紧张推升战略资源溢价,中科磁业2分钟内涨停,带动九菱科技(+22%)、北矿科技(2连板)等个股爆发。

业绩高增验证:中科磁业2025Q1净利润同比+232%,反映新能源车、节能家电需求放量。

三、银行与防御性板块

1.避险资金涌入

中东风险升温叠加A股震荡,资金转向高股息板块。杭州银行、浦发银行等股价创历史新高,兴业银行领涨。

2.政策托底预期

存款利率下调降低银行负债成本,地方债务置换推进进一步强化盈利稳定性。

四、航运与港口

1.贸易复苏驱动

前5月我国出口同比+7.2%,叠加OPEC+增产刺激VLCC(超大型油轮)需求,宁波海运、兴通股份涨停。

2.地缘红利

红海航线扰动推升运价,港口股(如保税科技)受益“海上丝绸之路”概念活跃。

五、创新药

1.政策与估值共振

医保支付倾斜创新药,集采政策优化,昂利康、哈三联等多股涨停。

2.刚需属性强化

老龄化加速提升行业确定性,板块估值修复至历史低位,配置性价比凸显。

六、新能源(光伏/固态电池)

1.技术变革催化

固态电池:产业化进程加速,诺德股份4连板,海科新源涨停(能量密度与安全性优势)。

2.光伏产能出清预期

三季度“减产令”传闻推动供给侧优化,赛伍技术、凯盛新能涨停,但中长期仍依赖全球清洁能源需求。

七、军工

高波动性凸显:受国际局势扰动,板块单日涨跌幅常超5%。6月初“中兵系”领涨(建设工业涨停),但近期迈信林跌超10%,反映资金快进快出特征。

八、债市:避险资金“跷跷板”效应

30年国债ETF成交激增:单日成交破15亿元,换手率超20%,主因中东风险推升避险需求及降息预期升温。

总结:波动主因与配置建议

策略提示:短期关注避险资产(银行、超长期国债)与政策红利板块(创新药、国产半导体);中长期布局需求刚性赛道(稀土、固态电池)。警惕中东局势、Q3政策窗口期变化带来的波动放大风险。

以上分析仅供参考场外配资平台,不构成投资依据。

亿融配资提示:文章来自网络,不代表本站观点。