#搜索话题6月创作挑战赛#股市开户网上开户流程

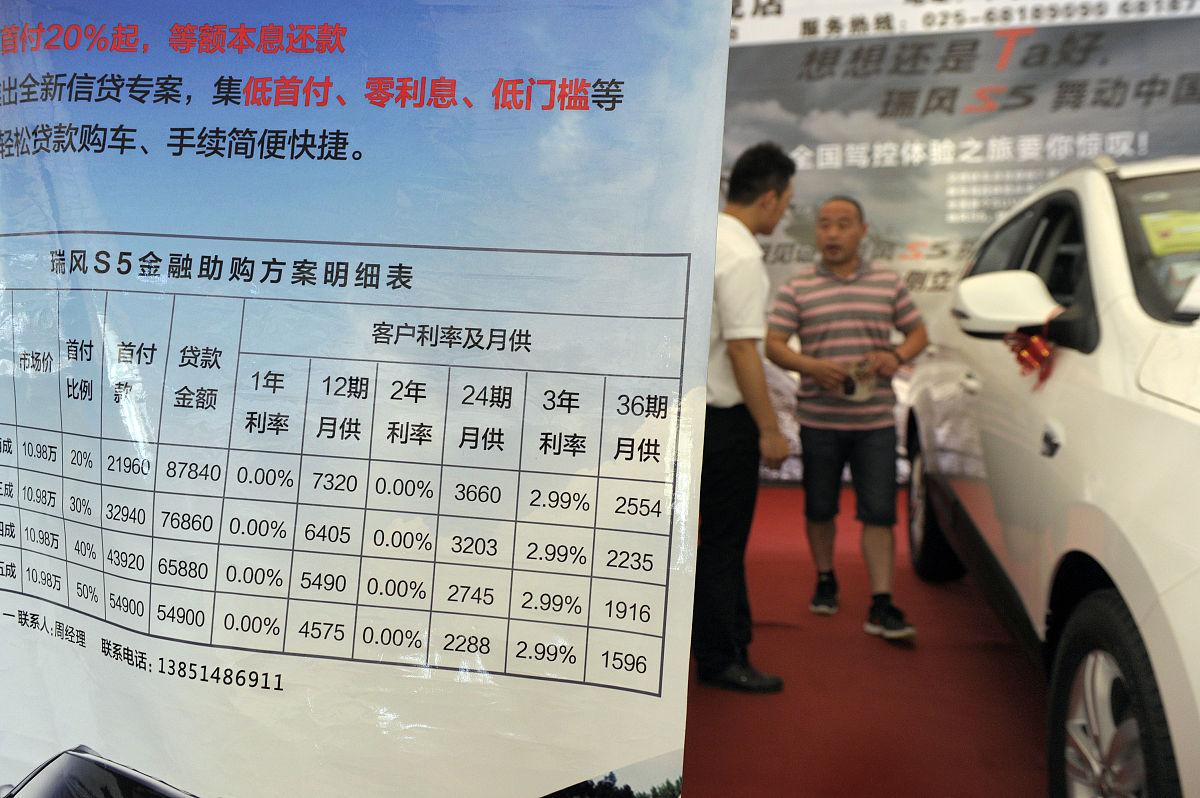

车贷期限背后的利息陷阱

当前市场主流提供17年不等的车贷方案,但年限每增加1年,总利息成本可能激增30%。以贷款20万为例:3年期总利息约1.23万(年利率3%5%),5年期利息达7.3万,而7年新能源车贷总利息甚至超过车价15%。短期贷款适合现金流充足者,长期贷款则可能陷入还完贷款车已贬值的困境。

三大期限的盈亏计算器

13年短期贷是利息成本最低的选择股市开户网上开户流程,但月供压力大(如20万贷款月供约7282元);35年中期贷月供降至4167元,但需警惕车辆年均10�%的贬值速度;57年长期贷虽月供仅3133元,但新能源车可能面临技术迭代带来的额外贬值风险。银行通常要求首付30%以上,信用不良者可能被压缩贷款年限。

年限选择的三大黄金法则

1.月供红线:月供不超过家庭收入25%,避免影响生活质量;

2.年限匹配:贷款年限不超过车辆使用年限,防止车已报废贷未还清;

3.IRR陷阱:警惕金融机构通过延长年限隐藏真实利率,建议用内部收益率公式核算。2023年数据显示,选择5年期贷款的违约率比3年期高0.8个百分点,理性决策尤为重要。

特殊场景下的期限攻略

新能源车主可关注政策窗口期,部分品牌提供7年超长贷但需核查提前还款违约金;企业购车可尝试将车贷转为经营贷降低利率;置换需求强烈者建议选择3年期,避免车辆残值低于贷款余额。切记:首付比例、信用评级、车辆类型三者共同决定最终可获批年限。

算清这笔账再签字

车贷本质是时间与金钱的交换游戏。建议用贷款计算器对比不同方案:3年省利息但压力大,5年平衡风险股市开户网上开户流程,7年适合收入稳定增长群体。记住两个关键数据:燃油车贷通常不超过5年,二手车贷比新车短12年。你的每个选择,都决定着未来几年的财务自由度。

亿融配资提示:文章来自网络,不代表本站观点。